姓名:何永律

电话:021-38674983

执业证书编号:S0880614070004

摘要:

近期主题:

宏观环境:美联储主席下任人选落定,市场关注美国税改。美联储大概率12月再加息,市场已基本消化,各类资产基本延续此前趋势。中国央行联合银监会、证监会、保监会、外汇局等部门发布资管新规,金融防风险、去杠杆再出重磅政策,加之官媒喊话白马慢行,中下旬国内市场一度出现股债双杀。

美国方面,美国10月非农就业增26.1万人,失业率从4.2%跌至4.1%一线,这是由于劳动参与率从63.1%跌至62.7%,数据的偏差可能只是受到了飓风的影响,数据并未动摇美联储12月再度加息的预期。美国10月CPI同比回落至2%。核心CPI同比增长1.8%,是今年五月以来首次上升,释放出积极信号。美联储下任主席人选本月落定,将由萧规曹随的鲍威尔接过耶伦的权杖,市场反应较为平静,美股维持震荡小幅新高趋势,债市收益率缓慢上行,贵金属等商品维持震荡。

欧洲方面,德国总理默克尔在联合其他政党组阁失败,主张举行新的选举,尽管短线一度打击欧元提振美元,但目前该事件尚未升格至影响市场主线的力量。

原油方面,因OPEC有望在月末会议上就减产达成一致,而沙特本月反腐风暴,加之多次强调应该延长减产,近期油价表现较其他商品强,预计后市美油将向60美元/桶发起冲击。

中国方面,10月份,中国制造业采购经理指数(PMI)为51.6%,比上月回落0.8个百分点,达到今年均值水平。10月CPI同比增长1.9%,鲜菜鲜果等食品价格回升带动CPI逼近“2”大关,10月PPI同比增长6.9%,延续此前回升的趋势。本月中央行同银监会、证监会、保监会、外汇局五个部门,一起起草的《关于规范金融机构资产管理业务的指导意见(征求意见稿)》正式向社会公开征求意见。资产管理新规基本上覆盖了银行、基金、券商、保险、信托全部门意味着总规模达到100万亿的大资管或许面临重新洗牌,金融防风险、去杠杆继续落实。受此影响,中下旬股债再现双杀。

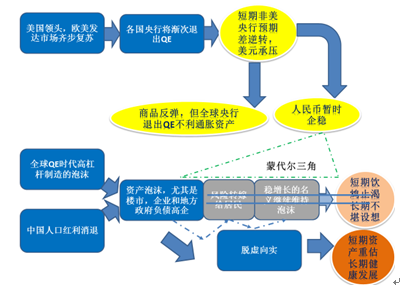

当前全球经济继续处于缓步复苏期,但增速有放缓,通胀有上行迹象,是否形成趋势有待更多数据确认。整体而言,发达国家股市及债市收益率继续处于缓步上行趋势,得益于各国央行货币政策前瞻性指引,使QE逐步有序退出取得不“惊动”市场的成果,波动率处于历史低位。中国十九大后经济脱虚向实的政策逐步落实,金融去杠杆有利于经济长期健康发展,但短期令股债承压。四季度资金偏紧的局面也同样令债市承压,而债市历经去杠杆调整后正逐步显现配置价值,建议继续保持目前各类资产配比不变。

货币类:货币政策保持中性偏紧,保守型投资者继续维持高配;

债券类:美联储启动缩表进程,12月加息高概率,但中国央行大概率不会跟随美联储加息。金融去杠杆,防风险基调未变,短期去杠杆压力利空债市,但防风险不意味着人为制造风险,目前债市已逐步显现配置价值;

股票类:十九大树立信心,货币政策趋稳。稳健型及以上投资者建议继续标配量化对冲及其他偏股型产品,短期震荡后慢牛格局或仍延续;

商品:OPEC及非OPEC限产渐显成效,激进型投资者继续标配原油相关投资标的。

海外投资:VIX继续位于低位,美股随时可能深调,稳健型及以上投资者建议继续低配海外高收益债券类QDII。

资质声明

中国证监会核准国泰君安证券股份有限公司证券投资咨询业务资格。

作者声明

作者具有中国证券业协会授予的证券投资咨询执业资格并注册为证券投资顾问,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。

免责声明

本报告专供国泰君安证券股份有限公司(以下简称“本公司”)证券投资顾问使用,作为其向客户提供证券投资顾问服务的依据之一,报告本身不构成对任何投资者的投资建议,也不同于本公司发布的“证券研究报告”。

本公司不会因接收人收到本报告而视其为本公司的当然客户,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。投资者不应将本报告作为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的独立判断。在决定投资前,如有需要,投资者务必向本公司证券投资顾问咨询并谨慎决策。

本报告的信息来源于已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌。过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持在最新状态。

本公司设有严密的信息隔离墙制度,以控制内部一个或多个领域,以及部门或子公司之间的信息流动。发布本报告(投资建议)时,投资顾问并不知悉本公司的资产管理子公司、自营投资部门以及其他业务部门是否持有或计划持有,是否卖出或计划卖出本报告(投资建议)中所涉及的证券及其相关衍生品种,也不知悉本公司是否正在为标的公司提供或者争取投资银行服务。同时有必要指出,在合法前提下,基于与本报告(投资建议)的制作与发布相互独立的决策机制,上述部门可能在任何时点作出与本报告(投资建议)中的意见或建议一致或不一致的投资决策或具体买卖操作,这类决策或操作将不会在本次或后续的报告(投资建议)中披露。

版权声明

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。

风险提示

市场有风险,投资需谨慎。本公司证券投资顾问可能根据本报告作出投资建议,投资者应当充分了解证券投资顾问业务中的风险:

(一)投资者接收证券投资顾问服务后需自主作出投资决策并独立承担投资风险。

(二)本公司及其证券投资顾问提供的证券投资顾问服务不能确保投资者获得盈利或本金不受损失。

(三)本公司及其证券投资顾问提供的投资建议具有针对性和时效性,不能在任何市场环境下长期有效。

(四)本报告作为投资建议依据时,可能存在不准确、不全面或者被误读的风险。

(五)本公司及其证券投资顾问可能存在道德风险,如投资者发现投资顾问存在违法违规行为或利益冲突情形,如泄露客户投资决策计划、传播虚假信息、进行关联交易等,投资者可以像本公司投诉或向有关部门举报。

上述风险揭示仅为列举性质,未能详尽列明投资者接受证券投资顾问服务所面临的全部风险和可能导致投资者投资损失的所有因素。

国泰君安证券咨询

上海

地址:上海市浦东新区银城中路168号上海银行大厦29层

邮编:200120

电话:(021)38676666

E-mail:zxbxx@gtjas.com

深圳

地址:深圳市福田区益田路6009号新世界商务中心34层

邮编:518026

电话:(0755)23976888

统一客服 : 95521/400-8888-666

统一客服 : 95521/400-8888-666