姓名:何永律

电话:021-38674983

执业证书编号:S0880614070004

摘要:

近期主线

本期策略

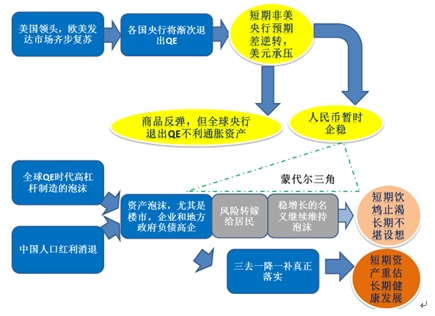

宏观环境:本月美联储如期维持联邦基金利率在1%-1.25%不变,并宣布10月启动缩表,预计年内还有一次加息。美联储对经济预测仍较乐观,美元指数探底反弹。市场接下来将关注美联储主席的后继人选、中国党的十九大,以及东北亚局势。

美国方面,受飓风影响,美国8月新增非农就业人口15.6万,远低于预期的18万,6、7月数字也遭大幅下修;美国8月失业率为4.4%,预期4.3%,7月为4.3%。美国8月CPI同比升1.9%,环比升0.4%;美国8月核心CPI同比升1.7%,环比升0.2%。通胀数据远好于市场预期,使美联储年内加息预期回升。本月美联储如期维持联邦基金利率在1%-1.25%不变,并宣布10月启动缩表,同时美联储预计2017年还将加息一次。预计18年加息三次,19年加息两次,20年加息一次。下调长期中性利率预期至2.75%。且美联储对经济预测仍较乐观,本次会议中美联储上调2017年和2019年GDP增速预测,但将2017年的核心通胀预测从1.7%下调至1.5%,2018年从2.0%下调至1.9%。此外,美联储认为飓风相关的破坏和灾后重建会影响短期经济,但很难改变美国经济的中期增长路径,美联储对飓风影响的评估比之前市场预期的要乐观一些,且耶伦议息会后声明透露美联储在决定加息时考量了资产价格的走势。通胀压力及美联储加息路径未如市场此前过度预期地改变,美元探底反弹。欧洲央行行长德拉吉本月重申将在10月份做出有关QE的主要决定,看好欧元区经济,但慎言退出宽松,助长美元反弹。

商品方面,由于美元的反弹,本月除原油等少数品种外,多数商品冲高回落。上半月受东北亚局势骤紧,金价一度上冲1350美元/盎司上方,但市场逐步适应了“火箭男”和“疯老头”之间的嘴炮,市场关注焦点重回美联储立场,金价随后震荡回落。OPEC月末会议未谈延长减产,但近期发达经济体报告的石油库存已开始朝五年平均水平下滑,海上和偏远地区的石油库存也大幅下降,暗示前期减产已开始显现成效。纽约原油期货震荡重返50美元/桶上方。

中国方面,中国8月份官方制造业PMI为51.7%,较上月上升0.3个百分点。其中,生产指数、新订单指数、进口指数均为上升态势;中国8月官方非制造业PMI 53.4,略低于前值 54.5。8月CPI同比上涨1.8%,涨幅比上月扩大0.4个百分点;工业品出厂价格指数(PPI)同比上涨6.3%,涨幅比上月扩大0.8个百分点,连续一年同比正增长,并创四个月新高。目前国内市场关注焦点在10月13日即将召开的党的十九大;9月季末又临央行MPA考核时点,资金面略微吃紧。上证指数在越过3300后观望气氛浓重。

目前全球及中国经济处于相对平稳复苏期,通胀压力不大但有上行压力。随着全球经济稳步复苏,美联储率先加息和稳步退出QE(渐进式缩表),欧/英/加央行为代表的其他央行也准备陆续跟进关闭水龙头,整体而言对通胀受益类资产不利。进入四季度,需关注美联储主席换届人选对美国货币政策进程的影响,以及处处受阻的特朗普能否在税改方面取得进展。由于此前市场对美联储年内启动缩表和加息前景存疑,年初至今美元倍受压制。而9月联储会议使过度悲观的预期得以修正,四季度美元走势或不会继续如前期般疲弱,对于股、债、商品市场和新兴市场进一步上行构成一定阻力。潜在不确定因素为东北亚局势。

货币类:货币政策保持中性偏紧,保守型投资者继续维持高配;

债券类:美联储启动缩表进程,12月加息概率上升,但中国央行大概率不会跟随美联储加息。四季度料资金面仍中性偏紧,债券型基金对于保守型及谨慎型以上投资者仍有配置价值;

股票类:监管政策陆续到位,边际压力递减,货币政策趋稳。稳健型及以上投资者建议继续标配量化对冲及其他偏股型产品,静待重要会议召开;

商品:OPEC及非OPEC限产渐显成效,激进型投资者继续标配原油相关投资标的。

海外投资:VIX继续位于低位,美股随时可能深调,稳健型及以上投资者建议继续低配海外高收益债券类QDII。

资质声明

中国证监会核准国泰君安证券股份有限公司证券投资咨询业务资格。

作者声明

作者具有中国证券业协会授予的证券投资咨询执业资格并注册为证券投资顾问,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。

免责声明

本报告专供国泰君安证券股份有限公司(以下简称“本公司”)证券投资顾问使用,作为其向客户提供证券投资顾问服务的依据之一,报告本身不构成对任何投资者的投资建议,也不同于本公司发布的“证券研究报告”。

本公司不会因接收人收到本报告而视其为本公司的当然客户,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。投资者不应将本报告作为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的独立判断。在决定投资前,如有需要,投资者务必向本公司证券投资顾问咨询并谨慎决策。

本报告的信息来源于已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌。过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持在最新状态。

本公司设有严密的信息隔离墙制度,以控制内部一个或多个领域,以及部门或子公司之间的信息流动。发布本报告(投资建议)时,投资顾问并不知悉本公司的资产管理子公司、自营投资部门以及其他业务部门是否持有或计划持有,是否卖出或计划卖出本报告(投资建议)中所涉及的证券及其相关衍生品种,也不知悉本公司是否正在为标的公司提供或者争取投资银行服务。同时有必要指出,在合法前提下,基于与本报告(投资建议)的制作与发布相互独立的决策机制,上述部门可能在任何时点作出与本报告(投资建议)中的意见或建议一致或不一致的投资决策或具体买卖操作,这类决策或操作将不会在本次或后续的报告(投资建议)中披露。

版权声明

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。

风险提示

市场有风险,投资需谨慎。本公司证券投资顾问可能根据本报告作出投资建议,投资者应当充分了解证券投资顾问业务中的风险:

(一)投资者接收证券投资顾问服务后需自主作出投资决策并独立承担投资风险。

(二)本公司及其证券投资顾问提供的证券投资顾问服务不能确保投资者获得盈利或本金不受损失。

(三)本公司及其证券投资顾问提供的投资建议具有针对性和时效性,不能在任何市场环境下长期有效。

(四)本报告作为投资建议依据时,可能存在不准确、不全面或者被误读的风险。

(五)本公司及其证券投资顾问可能存在道德风险,如投资者发现投资顾问存在违法违规行为或利益冲突情形,如泄露客户投资决策计划、传播虚假信息、进行关联交易等,投资者可以像本公司投诉或向有关部门举报。

上述风险揭示仅为列举性质,未能详尽列明投资者接受证券投资顾问服务所面临的全部风险和可能导致投资者投资损失的所有因素。

国泰君安证券咨询

上海

地址:上海市浦东新区银城中路168号上海银行大厦29层

邮编:200120

电话:(021)38676666

E-mail:zxbxx@gtjas.com

深圳

地址:深圳市福田区益田路6009号新世界商务中心34层

邮编:518026

电话:(0755)23976888

统一客服 : 95521/400-8888-666

统一客服 : 95521/400-8888-666